特别声明:

2Firsts两个至上已获源媒体(微信公众号“火星聊燃”)授权转载;

全文仅代表火星聊燃的观点和立场。

【两个至上转载自火星聊燃】二十届三中全会于2024年7月15日至18日在北京召开。主要议程包括:中共中央政治局向中央委员会报告工作、重点研究进一步全面深化改革、推进中国式现代化问题、审议《中共中央关于进一步全面深化改革、推进中国式现代化的决定》稿。

民间推测说国家马上要出台万亿级消费税改革。我国的消费税是中央税,全部直接上交给国家的。据财政部数据,2023年全国消费税的收入为1.61万亿元,占整体税收的比重为8.9%。消费税改革就是,地方没了卖地收入穷哭了,国家就从消费税这个大蛋糕抠出一些分到地方。

卷烟消费税是消费税的主体,接下来一起看一看卷烟消费税政策的变化情况。

我们历次卷烟消费税调整情况

我国烟草消费税分别于1994年、1998年、2001年、2009年、2015年进行过五次调整。

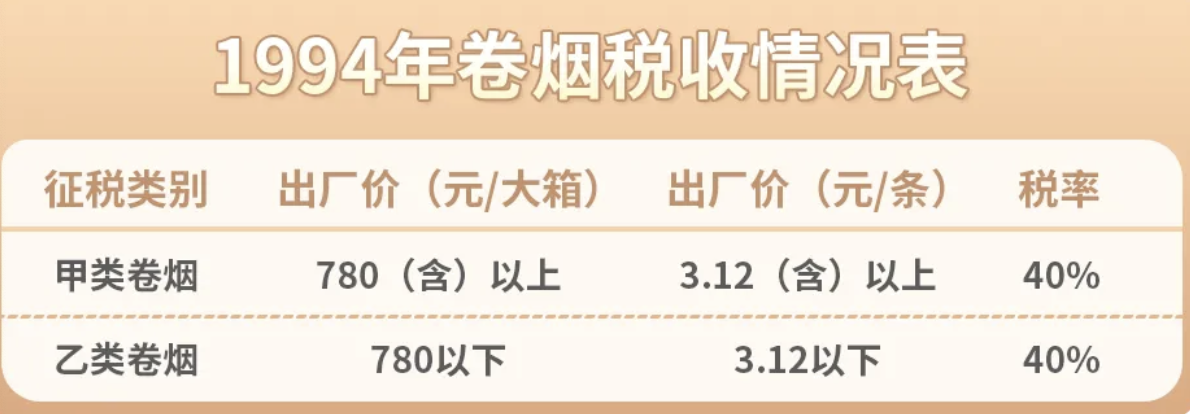

1.1994年以前烟草与其他行业一样统征60%的产品税。

1994年实行“分税制”后,将产品税改征增值税,并新增了卷烟消费税种,各类卷烟按出厂价统一计征40%的消费税。通过这一政策实施,促使烟草生产企业更倾向多生产利润较高的高档卷烟,企业的产品结构由低档向高档转移。“芙蓉王”(1994)、“黄鹤楼”(1995)、“娇子”(1995)、“利群”(1995)等品牌正是诞生或翻新改造于这一时期。

2.1998年对卷烟消费税税制再次进行改革。

由单一税率改为差别税率,税率调整为三档:一类烟50%,二、三类烟40%,四、五类烟25%。这一政策实施后,低档卷烟产销大幅度增加,一些中小烟厂的生产由于减税而复苏。这一时期,卷烟消费税一直按照出厂价从价计征,并且只在生产环节征收。

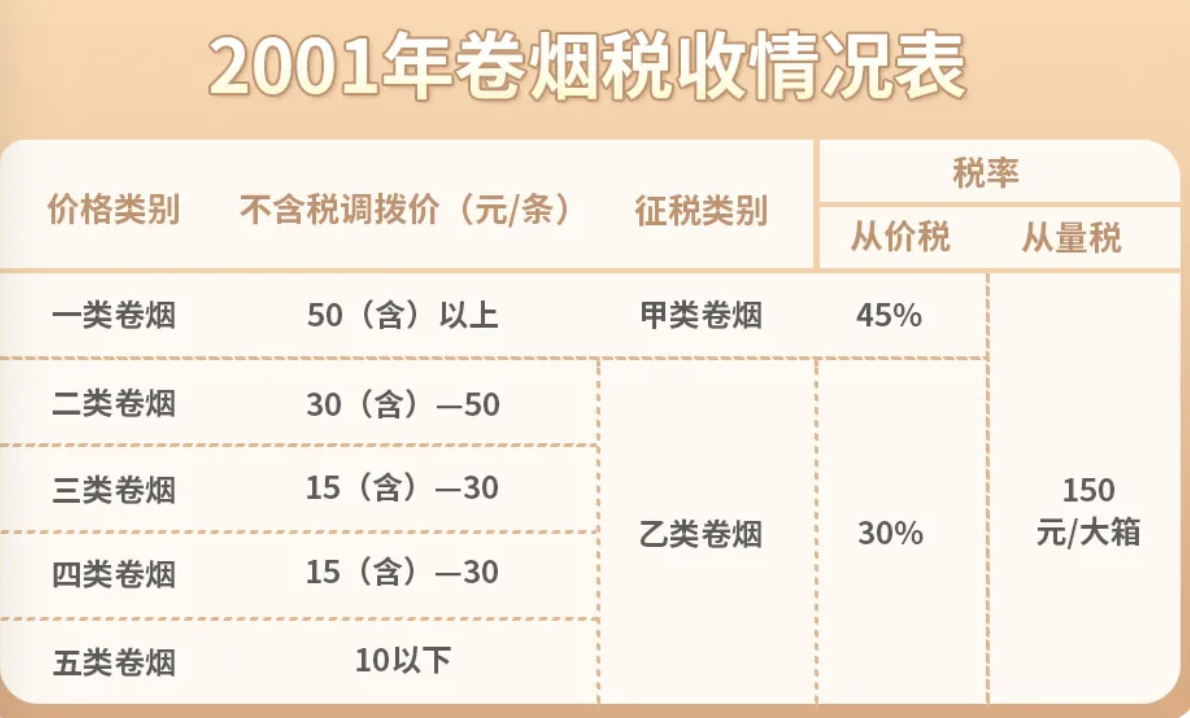

3.2001年卷烟消费税调整实行从量与从价相结合的复合计税方法。

按量每5万支卷烟计征150元的定额税;从价计征调整为二档,即每条调拨价为50元以上的税率为45%,50元以下的税率为30%。税改后将低档卷烟的税率由25%提高到30%,再加上每箱开征150元的从量税,大幅度提高了低档卷烟的税负,体现了“扶大关小”的政策导向。以生产低档卷烟为主的年产10万箱以下的中小企业出现严重亏损,纷纷关停并转,卷烟工业企业组织结构调整得以顺利推进。

结语

回顾1994年至2001年的税制调整,可以看到政策如何在市场需求和经济形势之间寻找平衡。这些调整不仅改变了烟草行业的市场格局,也为未来的政策制定奠定了基础。下期,我将深入探讨2009年及2015年的调整及其对行业的深远影响,请持续关注。

本文章摘录或转载的内容来源于第三方信息,其版权归属原媒体及作者,如有侵权,敬请联系删除。任何单位和个人需转载,请与作者联系,请勿直接转载。