特别声明:

2Firsts两个至上已获源媒体(微信公众号“火星聊燃”)授权转载;

全文仅代表火星聊燃的观点和立场。

【两个至上转载自火星聊燃】

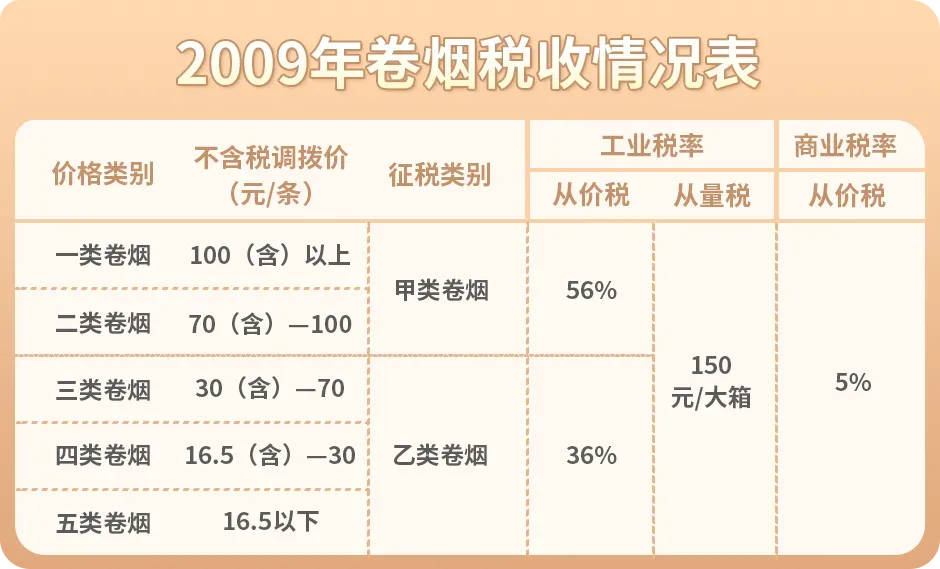

1. 2009年卷烟消费税调整

主要内容包括两方面:一是对征收环节进行调整,由原在生产环节征收调整为在生产环节与批发环节征收。且在批发环节加征一道从价税,消费税税率为5%。二是生产环节的税率调整。每条调拨价格在70元以上(含70元)的甲类卷烟,税率调整为56%;每条调拨价格在70元以下的乙类卷烟,税率调整为36%。此次调整是国家为应对2008年金融危机所造成的较为严峻的经济形势,缓解国家财政税收压力而进行的宏观调控。按照“价税财”联动的思路,理顺了卷烟价格关系,营造了公平竞争的市场环境。此次提税主要在行业内部消化,对卷烟销量没有产生明显影响。

2.2015年是第五次进行卷烟消费税调整

这次调税政策是从2015年5月10日起,将甲、乙类卷烟批发环节的从价税率由5%提高至11%,并在批发环节加征从量税0.005元/支(250元/箱)。国家局最终研究确定的卷烟提税顺价方案为:全部卷烟批发价格统一提高6%,同时,按照零售毛利率不低于10%的原则同步提高零售指导价。调税之后,卷烟批发环节从价税率提高6个百分点,加上新增加的从量税以及城建税、教育费附加等,全年烟草税收在自然增长基础上增加中央财政收入800亿元。

与2009年提高卷烟消费税主要依靠行业内部消化不同,2015年提税顺价实现了烟草调税与调价的同步推进。通过顺价方式,将调整征收的税收转嫁给消费者,对控烟产生积极影响。二是在商业批发环节加征从量税,既从价又从量,使商业企业的税收大幅增加,其对财政的贡献度明显提升。因此产生的影响超过以往历次烟草价税调整。

我国历次卷烟消费税调整特点

从我国历次卷烟提税顺价的情况来分析,呈现这样几个特点:

(1)时间间隔性:从1994、1998、2001、2009、2015年,政策实施有3-8年的间隔期。一般都是在当年的5月份起实施政策。

(2)呈现从税种税率、征收环节不断改革完善的过程。

1994年、1998年是对卷烟税种和税率进行改革;2001年、2009年则主要是对税率和征收环节进行调整,其间所有的税率调整都由行业进行消化。2015年则是调税与调价同步进行,第一次将税收通过顺价传导给消费者。

(3)呈现征收环节由工业向商业扩展的过程。不仅工业从量从价复合计税;商业也从量从价复合计税。

结语

2009年和2015年的税制调整标志着我国烟草税收政策的成熟与深化。通过这些政策的实施,我们不仅看到了市场的变化,也对未来可能的政策走向有了更清晰地预见。行业的持续变革也值得我们关注并深思。

本文章摘录或转载的内容来源于第三方信息,其版权归属原媒体及作者,如有侵权,敬请联系删除。任何单位和个人需转载,请与作者联系,请勿直接转载。