核心要点:

- 在年中强力执法后,中国对美电子烟出口于2025年10月显著反弹。据《华盛顿观察家报》报道,这一走势凸显了监管措施在短期内对贸易流量的压制效果有限。

- 重量数据与金额数据指向同一现实:出口激增并非需求持续回暖,而是监管周期下被延迟订单的集中释放,与 2Firsts 此前分析中提到的“牛鞭效应”特征一致。

- 风险并未消失,而是在供应链内部转移。 在美国分销商通常仅支付约10%订金的行业惯例下,库存积压与回款周期拉长,使现金流压力更多集中于中国制造端。

- 美国市场库存压力已达到高位。 根据 2Firsts 调研估算,美国经销商、house sales 体系及零售端合计库存已超过1.6亿支;若叠加在途货物及中国端待出库产品,总规模约为2.4亿支。

- 库存压力正开始向美国以外市场外溢。 在年末结算与资金约束下,部分低价库存正通过跨区域渠道流向非洲、南美和中亚等新兴市场,风险呈现跨区域扩散迹象。

作者: 郭晓渔,2Firsts联合创始人,首席运营官

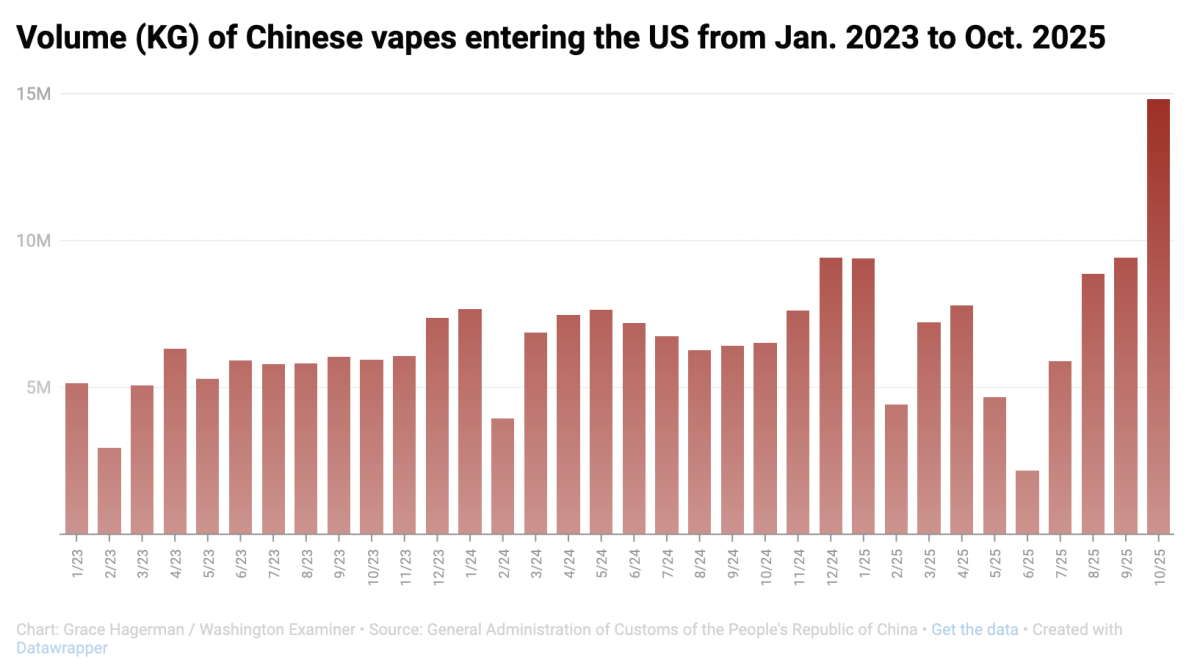

2025年10月,中国对美电子烟出口数据出现明显反弹。据美国《华盛顿观察家报》(Washington Examiner)12月9日报道,在执法压力最强的6月,中国对美电子烟月出口量一度降至约2200吨,但随后迅速回升,并在10月达到约14,800吨,接近历史高位。

在该报道中,《华盛顿观察家报》将这一变化放置于美国政府持续加强执法的背景之下,进而提出疑问:为何在重拳打击之后,相关贸易流量只能被短期压制,而无法持续遏制。

但本文认为,如果仅将这组数据解读为“监管是否有效”,可能会忽视一个更值得警惕的问题:在高强度监管环境下,风险并未消失,而是在供应链内部被重新塑形,并持续累积。

两种数据,指向同一个现象

《华盛顿观察家报》的分析主要基于出口重量这一物理指标,强调在监管周期影响下,中国对美电子烟出口呈现出“急剧下滑—快速反弹”的走势。

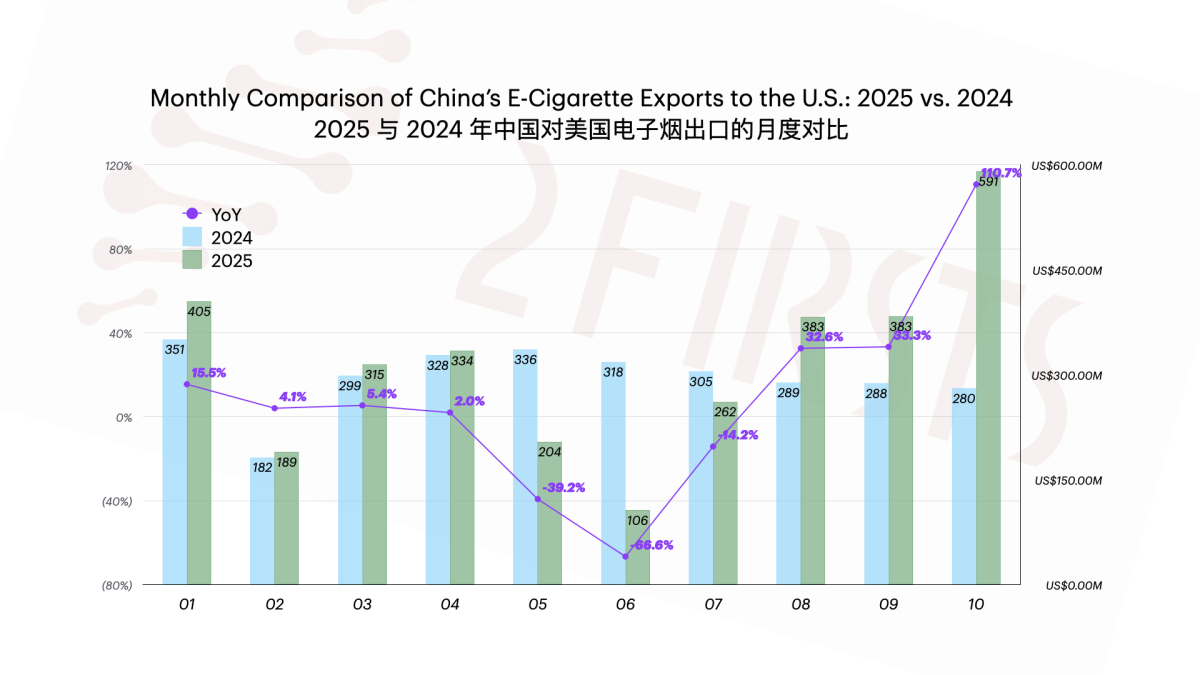

与之相对,在此前 2Firsts 的数据分析文章中,我们从金额角度观察到另一层风险信号:2025年10月,中国对美电子烟出口金额约为5.9亿美元,创下历史单月新高,占当月中国电子烟全球出口总额的一半以上。

重量与金额是两种不同的统计口径,但它们在同一时间指向了同一个现实:出口并非平稳恢复,而是以高度集中的方式释放。这种集中出货,并非源于需求的持续改善,而更接近一次被延迟后的集中补货。

在此前 2Firsts 的分析中,这一现象被描述为在监管环境下被放大的“牛鞭效应”——当出货在短期内受到压制,渠道库存下降,一旦出现操作空间,订单便会前置并集中释放,从而放大出口波动。

风险的落点:中国供应链

《华盛顿观察家报》关注的核心问题是:为什么在强监管之后,货物流动仍会出现明显反弹。

本文关注的重点则在于,在这一过程中,风险并未被消除,而是在供应链内部被重新分配,其承受主体和暴露位置正在发生变化。

在当前行业惯例下,美国电子烟分销商通常只支付少量订金,大多在订单金额的10%左右,而制造商及其上游供应链需要自行承担绝大部分原材料、生产和物流成本。当出货节奏在监管周期影响下被打乱、货物集中出海时,资金压力几乎完全由制造端提前承受。

与此同时,美国市场的库存压力正在显著上升。据2Firsts在对美国市场的持续调研中,从多位长期深耕当地市场的资深从业者处获得的估算,目前美国电子烟经销商体系的仓库已基本被填满。仅在美国本土市场,包括分销商(distributors)、house sales体系以及零售终端在内,现有电子烟库存已超过1.6亿支。在正常销售节奏下,这一规模的库存需要至少三个月,甚至更长时间才能消化。

如果进一步考虑中美之间仍在运输途中的货物,以及已经完成生产、正等待出库的中国制造商库存,整体库存规模可能达到约2.4亿支。这意味着,即便短期内出货高峰已经出现,回款节奏仍将受到库存消化周期的明显制约。

本文认为,在监管趋严、库存高企和回款周期延长的多重作用下,风险并未消失,而是更多地集中体现在制造端和供应链上游的现金流与运营稳定性之中。这类风险往往滞后显现,却更难通过短期调整加以化解。

年关将至:制造端反而期待更严执法

在美国市场库存持续累积的背景下,中国电子烟制造端出现了一种颇为“拧巴”的心态。据2Firsts在与多家已在美国市场形成库存压力的中国制造企业沟通中了解到,不少企业在当前阶段,即便自身业务也处于“灰色贸易”地带,仍希望美国执法机构在近期于海关边境采取更为强力的执法行动。

这种期待并非源于对市场前景的乐观判断,而更多是一种现实的现金流考量。多位制造端人士向2Firsts表示,如果新的货物在短期内难以进入美国市场,现有库存反而可能像2025年6月前后那样,阶段性成为美国本土市场中的“稀缺资源”,从而被更快消化并实现回款。尽管他们清楚,强力执法意味着美国市场在中长期将变得更加艰难、准入门槛更高,但在当下,这被视为缓解现金流断裂风险的一种“止血方式”。

这一心态在年末被进一步放大。当前正值12月,临近2026年1月及中国春节。按照行业惯例,中国制造业及其供应链体系通常需要在春节前集中完成对上游的账款结算。在库存高企、回款放缓的双重压力下,时间节点本身正在显著放大制造端的资金紧张程度,也提高了通过压价加速出清库存的现实可能性。

美国库存风险,可能外溢至全球市场

与此同时,并非所有市场参与者都将高库存视为纯粹的风险。2Firsts在调研中发现,一些长期参与全球电子烟贸易、并掌握跨区域销售渠道的“投机型”从业者,已经开始围绕美国市场的库存展开具体操作规划。

他们关注的重点并非美国本土销售,而是以明显折价收购这些库存产品,再转向其他区域市场。一位长期活跃于国际电子烟贸易的资深从业者(化名F)向2Firsts透露,在当前环境下,半价甚至更低价格的出清并非不可想象。他提到,在此前几轮市场波动中,曾亲眼见过部分工厂以每支0.18美元的价格,集中处理已被市场视为“过时”的电子烟产品。

2Firsts认为,在库存压力、年末结算节点与跨区域渠道条件同时存在的情况下,部分原本集中于美国市场的库存,可能通过价格机制和渠道网络,被重新吸收并转移至其他国家和地区,包括非洲、南美以及中亚等仍处于扩展阶段的新兴市场。这意味着,一旦美国市场的库存无法被有效消化,其作为“尾货”释放的风险,可能不再局限于单一市场,而会对全球多个新兴电子烟市场的价格体系和竞争秩序形成冲击。

为何中美电子烟贸易数据长期对不上?

在评估趋势之前,有必要回到一个长期背景。

据《华盛顿观察家报》披露,美国人口普查局(U.S. Census Bureau)口径下,中国电子烟进口金额在2024年约为3.33亿美元;而该报道同时称,中国出口记录显示,2024年中国对美电子烟出口金额约为37亿美元。两者之间存在显著差异。

就上述中美贸易统计差异,2Firsts 在此前的调研与跟踪中了解到,其重要原因之一在于,在中美电子烟物流环节中,为规避监管,出现了“前后一致性被人为切断”的操作方式。具体而言,相关货物在中国海关出口环节以电子烟或电子烟零部件如实申报,但在进入美国海关前,通过修改随货文件、调整申报品名等方式,将电子烟产品变更申报为其他商品后再进入美国边境。

这种做法在客观上造成了中国出口口径与美国进口口径之间的系统性差异,也解释了为何在重量和金额层面,相关数据长期难以对齐。在此背景下,美国主流媒体过去曾多次报道所谓“非法电子烟以玩具、数码产品等名义错误报关进入美国”的案例。

如果上述原因属实,这意味着相关数据差异并非源于单一国家或单一市场的统计失真,而更多反映了跨境贸易与监管机制中的结构性问题。在这一背景下,非法电子烟贸易的治理难以依靠任何一方单独完成,而更需要包括中国和美国在内的相关国家,在信息共享、执法协同与制度衔接层面加强国际协作,以缩小监管套利空间,提升跨境监管的整体有效性。

不要让叙事遮蔽真正的风险

最后,有必要对当前的叙事方式保持审慎。需要注意的是,包括《华盛顿观察家报》(Washington Examiner)在内的一些媒体在相关报道中,往往将“非法电子烟”与“中国制造”并置甚至直接关联,这种叙事方式在客观上容易引发概念混淆。

全球电子烟供应链高度集中,中国被行业普遍视为全球绝大多数电子烟产品的制造中心——其中既包括合规产品,也包括不合规产品。将“中国制造”简单等同于“非法电子烟”,有可能过度简化一个本已复杂的监管问题。

这种叙事不仅可能模糊真正需要被监管的责任主体,还可能在客观上增加执法难度,并对中美两国的合法企业和从业者造成不必要的伤害。打击非法电子烟需要的是精准、可执行的监管工具,而非政治化的标签。

在一个高度全球化、资金高度前置的行业中,真正需要警惕的,是那些正在悄然累积、却尚未被充分定价的系统性风险。

↓延伸阅读

《特别报道|美国电子烟市场洗牌中:短缺、补位、重构》

欢迎向 2Firsts 提供相关线索、投稿、联系访谈或针对本文发表评论。

请联系:info@2firsts.com,或在 LinkedIn 上联系两个至上 2Firsts CEO 赵童(Alan Zhao)。

声明

1. 本文仅供专业研究用途,聚焦行业、技术与政策等相关内容。文中涉及的品牌与产品,仅为客观描述之目的,不构成对任何品牌或产品的认可、推荐或宣传。

2. 含尼古丁产品(包括但不限于卷烟、电子烟、加热烟草、尼古丁袋)具有显著健康风险。使用者须遵守其所在辖区的相关法律法规。

3. 本文不应作为任何投资决策或相关建议的依据。对于内容中的任何错误或不准确之处,2Firsts不承担直接或间接责任。

4. 未达到法定年龄的个人禁止访问或阅读本文。

版权声明

本文为2Firsts原创内容,或转载自第三方来源并已明确标注出处。其版权及使用权归2Firsts或原始版权所有方所有。任何个人或机构未经授权,不得复制、转载、分发或以其他形式使用本文内容,违者将依法追究法律责任。

如有版权相关事宜,请联系:info@2firsts.com

AI辅助声明

本文部分内容可能借助AI工具完成翻译或编辑,以提升效率。但由于技术限制,可能存在误差。建议读者参考原始来源以获取更准确的信息。

欢迎读者指出可能存在的问题,请联系:info@2firsts.com