核心要点

- 史上最高出口额:2025 年 10 月中国对美电子烟出口达 5.9 亿美元,为有记录以来最高,几乎是常态的两倍。

- 占比异常放大:当月美国占中国全球出口的50%+,显著高于三分之一的常态区间。

- 并非需求驱动:这一峰值源于美国监管收紧、跨境通路受阻、补货被压缩集中释放,而非真实需求增长。

- 监管驱动周期:从 2 月边境查扣、6 月出口断崖,到 9 月本土执法高峰,出口走势完全随执法节奏波动。

- 长鞭效应放大出货:短缺后的过度补货与供应端提前排产叠加,推动数据在短期内被放大。

- 风险在增加:库存积压、补货过度与美国 2 亿美元新执法预算叠加,意味着未来波动可能加剧而非减弱。

2Firsts,2025年11月24日——2025年10月,中国对美国的电子烟出口飙升至5.9亿美元,几乎是常态水平的两倍,美国当月占比首次突破50%。然而,这并非需求回暖,而是监管收紧、通路受阻与长鞭效应式补货激增共同造成的集中释放。这一峰值预示的不是复苏,而是更大的波动与风险。

10月:一个反常的高点

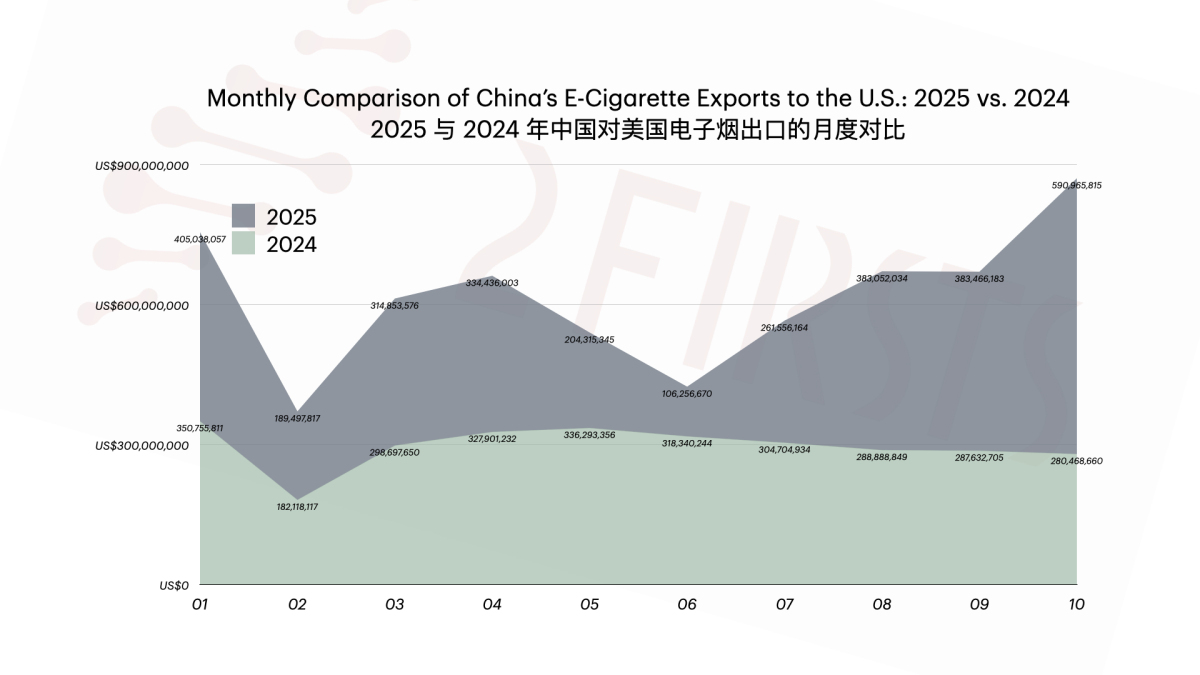

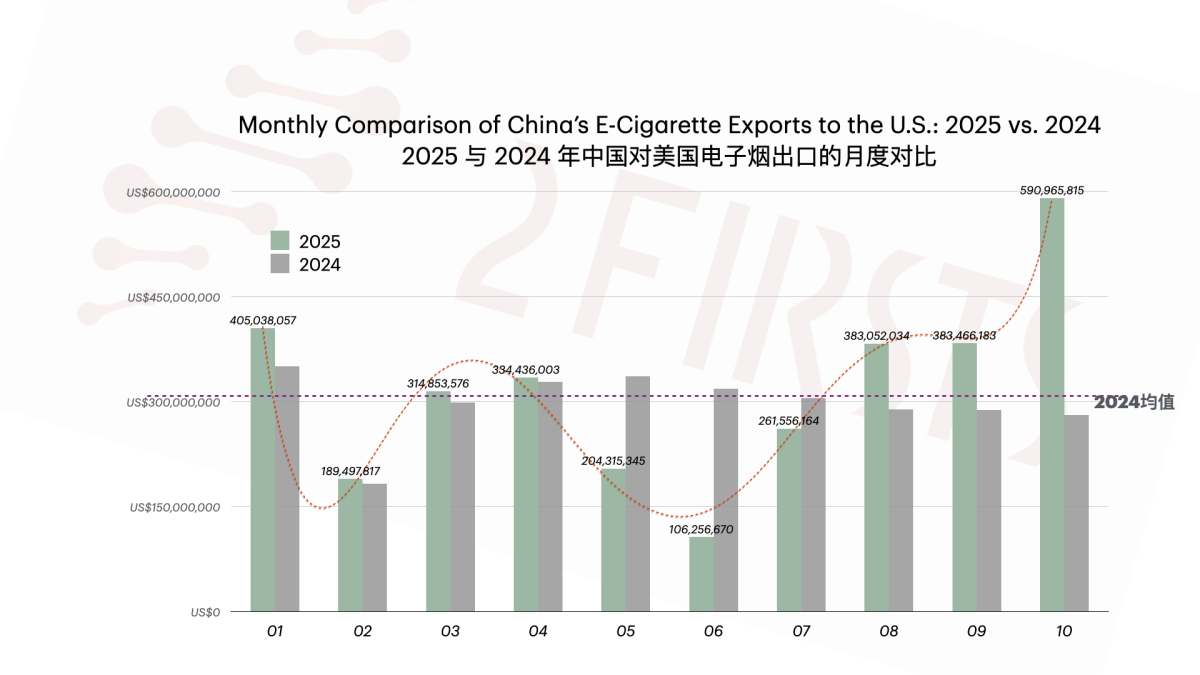

10 月,中国对美国的电子烟出口金额达到5.9亿美元。这一数字不仅创下有记录以来的单月最高值,也几乎达到过去两三年月均水平(约 3 亿美元)的两倍。在全球出口结构中,美国当月的占比进一步放大至50%以上,明显高于常态下的三分之一区间。

无论从绝对值还是占比来看,10 月的出口规模都极为突出。然而,这一“亮眼”的数据背后,却是复杂且伴随风险的动态。它并非源于需求结构改善,而是监管、物流与补货节奏错位叠加后形成的短期集中释放。

2 至 6 月:执法收紧、路径瓦解与出口断崖

10 月的异常峰值,其原因可以追溯至年初。当时,美国对非法电子烟跨境贸易的执法重新收紧,形成了这一波动周期的起点。

2 月,美国海关与 FDA 在芝加哥扣押了一批估值约 3,380 万美元的电子烟产品。这一事件于 5 月公开披露,成为今年边境执法升级的首个重要信号,也开启了随后数月多起查扣事件的序幕。

同一时期,美国监管部门开始通过媒体渠道释放“路径已被掌握”的信号。路透社的调查报道显示,美国海关已摸清非法电子烟进入美国的多条常用路径,包括“port shopping”“利用不同空港规避检查”等模式;报道还披露部分非法清关服务商被调查或取缔。跨境流通的关键节点正被逐步瓦解。

在跨境物流端,变化更为直接。电子烟出口长期依赖空运,但从 2 月起,主要物流渠道普遍反馈“空运查验率陡升”“货物难以顺利通关”。多数企业开始转向海运,并普遍采用“一两万只的小票夹带”的方式,避免整柜出货。

物流压力,是出口下滑最早显现的端口。

5 月,海关数据迅速反映出路径紧缩的影响:当月出口下降至 2.043 亿美元,较 4 月的 3.344 亿美元 环比下滑近 40%。

6 月,执法强度仍维持高位,出口进一步跌至 1.062 亿美元。这一数字较 2024 年 6 月的 3.183 亿美元同比下降 66%,跌幅超过三分之二,创下疫情以来的阶段性最低点。

与此同时,美国市场端出现另一类迹象:渠道与零售层面普遍缺货,与出口端的断崖式下跌实现了互相印证。

6 月之后:执法转向本土渠道,通路在松动中阶段性回升

6 月出口触底后,美国对非法电子烟的执法并未减弱,而是从边境进一步延伸至本土分销体系。7 月起,美国多个州陆续出现仓储与物流节点遭查验、扣押的情况;这一阶段最关键的节点出现在 9 月。

7 月出口开始回升,达到 2.6 亿美元,环比增长 146%,已恢复至 2024 年同期的 85% 以上。

9 月 10 日,美国司法部(DOJ)联合卫生与公共服务部(HHS)、FDA、ATF 与 U.S. Marshals 等多部门,对美国头部经销商 Midwest Goods 的仓库展开突击行动。这一行动不仅指向单一企业,而是多州联合整顿的重要一环,具有明显的象征含义。

几乎在同一时间,美国监管部门披露:在芝加哥口岸的联合行动中,边境端查获约 470 万件未经授权的电子烟,估算零售价值 8,650 万美元,刷新美国历次查扣纪录,被官方定义为“史上最大规模”。

这一阶段的执法逻辑出现明显迁移——从截堵跨境路径,转向打击渠道节点。

与此同时,跨境通路在夏末出现阶段性松动。尽管查验率仍高,但部分物流路径恢复了可操作空间。8 月与 9 月中国对美出口金额均回升至约 3.8 亿美元,较 2024 年同期分别 同比增长超过 33%。这既是此前数月缺货后渠道补库的自然表现,也体现通路恢复后的短期回流。

6 月的出口谷底、8–9 月的回升和 9 月的执法高潮,构成三条并行的叙述线索:

• 通路仍在反复试探性恢复;

• 市场在补齐前期缺口;

• 美国监管体系向渠道深层延伸。

三条线共同构成了 10 月爆发前的高度紧绷状态。

10 月:监管空窗与长鞭效应共同推高峰值

10 月的 5.9 亿美元峰值,与其说反映需求扩张,不如说是特殊时点下的集中释放。当月美国政府进入停摆,多个联邦部门的实际执法能力受限,边境查验压力显著下降。此前数月反复受阻的补货需求在这一阶段快速通过通路,在统计端形成罕见高点。

与此同时,供应链与渠道之间出现典型的长鞭效应。上半年因执法导致的持续短缺,使渠道在通路恢复后倾向于提前放大补货,填补库存空档;供应端则在出口回升迹象下加快备货。双方行为在短时间内叠加,形成同步放大。

值得注意的是,就在出口数据被推高的同一时期,多家制造企业已收到来自美国经销商的反向信号:补货节奏放缓,甚至出现短期暂停。这一反馈与出口峰值形成反差,也提示市场可能进入另一轮不匹配的节奏。

在 2FIRSTS 稍早的报道《After the Shortage: How the U.S. Vape Market Is Rebuilding Itself》中也提到:在当前周期中,美国经销商多以 10% 预付款向中国制造商订货,并在完成清关和销售后再分步支付尾款。

一旦渠道库存积累并引发价格“崩盘”,中国制造商与供应链将面临巨大风险,甚至部分企业将被淘汰出局。这一判断与 10 月前后的市场动向高度吻合。

结语:监管周期仍在前方

从 2 月的边境查扣,到 6 月的出口谷底;从 9 月本土渠道的执法高潮,到 10 月因监管空窗而出现的历史峰值,今年的出口曲线呈现典型的 监管驱动型周期——高点与低点均非需求所致,而是监管、物流、库存与补货行为共同塑造的结果。

10 月的异常高点出现后的 11 月,美国联邦预算通过了针对 2026 财年的 2 亿美元非法电子烟执法专项拨款。预算内容包含更系统化的跨部门协作机制,以及更细化的执法条目,意味着下一轮监管周期的强度将更高,而非更低。

在补货放大、库存累积与执法再次收紧的多重因素叠加下,行业的周期性不确定性正在加深。10 月的 5.9 亿美元,是本轮周期中最醒目的点,却并非趋势反转的标志——它更像外部环境在短时间内共同作用的集中体现,是一个峰值,也是一则风险提醒。

对于这一行业而言,波动并非例外,而是常态。未来数月,监管节奏、通路变化与渠道库存调整仍将继续决定跨境流通的节奏。

图片来源:2Firsts

欢迎向 2Firsts 提供相关线索、投稿、联系访谈或针对本文发表评论。

请联系:info@2firsts.com,或在 LinkedIn 上联系两个至上 2Firsts CEO 赵童(Alan Zhao)。

声明

1. 本文仅供专业研究用途,聚焦行业、技术与政策等相关内容。文中涉及的品牌与产品,仅为客观描述之目的,不构成对任何品牌或产品的认可、推荐或宣传。

2. 含尼古丁产品(包括但不限于卷烟、电子烟、加热烟草、尼古丁袋)具有显著健康风险。使用者须遵守其所在辖区的相关法律法规。

3. 本文不应作为任何投资决策或相关建议的依据。对于内容中的任何错误或不准确之处,2Firsts不承担直接或间接责任。

4. 未达到法定年龄的个人禁止访问或阅读本文。

版权声明

本文为2Firsts原创内容,或转载自第三方来源并已明确标注出处。其版权及使用权归2Firsts或原始版权所有方所有。任何个人或机构未经授权,不得复制、转载、分发或以其他形式使用本文内容,违者将依法追究法律责任。

如有版权相关事宜,请联系:info@2firsts.com

AI辅助声明

本文部分内容可能借助AI工具完成翻译或编辑,以提升效率。但由于技术限制,可能存在误差。建议读者参考原始来源以获取更准确的信息。

欢迎读者指出可能存在的问题,请联系:info@2firsts.com